INCENTIVOS FISCALES

Las cuotas de afiliación son deducibles de la base imponible del Impuesto sobre la Renta de las Personas Físicas.

De acuerdo con el artículo 68.3. c) de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, las cuotas de afiliación dan derecho a una deducción del 20 por ciento (por lo que para la cuota de afiliación de 60 euros, la deducción sería de 12 euros).

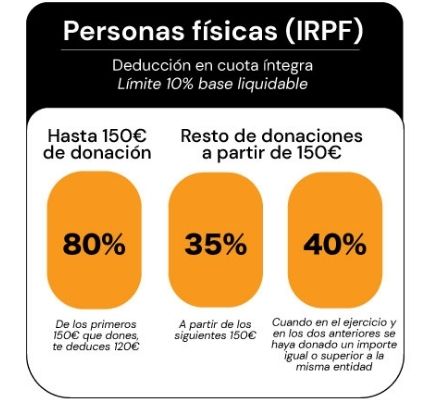

Las donaciones son deducibles de la cuota íntegra del Impuesto sobre la Renta de las Personas Físicas, con el límite del 10% de la base liquidable.

De acuerdo con el artículo 19 de la Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sin fines lucrativos y de los incentivos fiscales al Mecenazgo, las donaciones dan derecho a una deducción del 80 por ciento del importe de hasta 150 euros y del 35 por ciento del importe a partir de 150 euros (por lo que, por ejemplo, para una donación de 365 euros, la deducción sería de 120 euros, para los primeros 150 euros donados, y de 75,25 euros para los siguientes 215 euros, esto es, una deducción total de 195,25 euros).

Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros, será el 40 por ciento, en lugar del 35 por ciento.